En el mundo de las finanzas personales y empresariales, la deuda juega un rol central. Saber diferenciar entre las que potencian tu crecimiento a futuro y las que drenan tu cartera puede marcar la diferencia entre la libertad financiera y el estancamiento económico.

Marco conceptual de la deuda en inversión

La deuda es una herramienta financiera que permite traer recursos del futuro al presente, asumiendo el compromiso de devolverlos con un costo adicional: los intereses.

No existe una deuda intrínsecamente buena o mala; su valoración depende de varios factores:

- Destino del capital: activo vs. consumo.

- Rentabilidad esperada frente al costo total del crédito.

- Impacto real en el flujo de caja mensual.

- Riesgo asumido y capacidad de pago.

Cuando se usa para apalancamiento financiero responsable y estratégico en inversiones sólidas, puede amplificar rendimientos y acelerar la construcción de patrimonio. Sin embargo, también puede intensificar pérdidas si se gestiona de manera irresponsable.

Deuda buena: apalancamiento con sentido

Se denomina deuda buena a aquella que financia proyectos o activos capaces de generar valor futuro. La clave está en asegurar que la rentabilidad esperada frente al coste del crédito sea siempre favorable.

Las características esenciales de una deuda considerada saludable son:

- Financiar activos productivos como inmuebles, maquinaria o estudios.

- Generar ingresos recurrentes o apreciación de valor.

- Producir flujo neto positivo desde el principio o incrementar significativamente los ingresos futuros.

- Tener plazos y cuotas acordes con tu capacidad de pago.

Ejemplos de deuda buena:

- Hipoteca para comprar una vivienda y alquilarla.

- Préstamo para montar o expandir un negocio rentable.

- Crédito educativo para estudios que aumenten tu salario.

- Compra de vehículo para transporte remunerado (Uber, reparto).

En cada caso, el análisis numérico debe demostrar que los beneficios netos superan holgadamente los costos financieros.

Deuda mala: consumo y pasivos que drenan

Por el contrario, la deuda mala financia consumo impulsivo sin retorno o pasivos que pierden valor con el tiempo. Estas obligaciones suelen tener tasas elevadas y plazos ajustados.

Sus principales rasgos son:

- Destinarse a bienes y servicios devaluables o disfrute temporal.

- No generar ingresos ni apreciación del capital.

- Tasas de interés normalmente altas y comisiones poco claras.

- Cuotas que presionan el presupuesto familiar y reducen ahorro.

Ejemplos típicos incluyen tarjetas de crédito para vacaciones, préstamos para productos electrónicos de última generación y financiamientos rápidos para gastos corrientes. Aunque en ocasiones ofrezcan promociones al 0%, siguen siendo pasivos que merman tu libertad financiera.

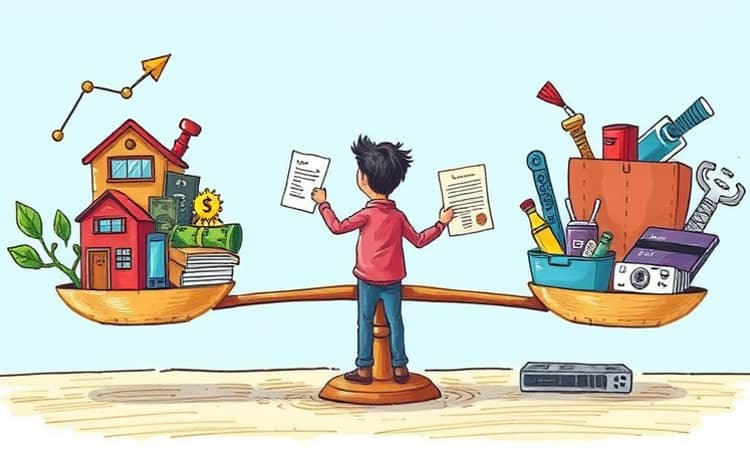

Comparativa: deuda buena vs deuda mala

Visualizar las diferencias puede ayudarte a tomar decisiones informadas a la hora de solicitar un crédito.

Criterios prácticos para distinguirlas

Antes de endeudarte, reflexiona sobre estas preguntas clave:

- ¿El dinero financiará un activo que genere o ahorre ingresos?

- ¿La rentabilidad estimada supera el costo financiero total?

- ¿Podrás cubrir las cuotas sin comprometer tus gastos esenciales?

- ¿El plazo de pago es coherente con la vida útil del activo?

Si respondes afirmativamente a la mayoría, probablemente estés ante una deuda estratégica. De lo contrario, corres el riesgo de caer en una carga financiera insostenible sin control.

Estrategias para aprovechar la deuda buena y evitar la mala

Para incorporar la deuda como motor de tus inversiones, sigue estos pasos:

1. Evalúa tus metas: ¿buscas generar ingresos, mejorar tu formación o adquirir un bien que aprecie?

2. Calcula la rentabilidad: compara posibles retornos con la TAE del préstamo.

3. Ajusta plazos y montos para que las cuotas no excedan el 30% de tus ingresos netos.

4. Negocia condiciones: busca tasas competitivas y comisiones claras.

5. Invierte de manera diversificada: no concentres todo tu apalancamiento en un solo proyecto.

Adicionalmente, para prevenir deudas dañinas:

- Establece un fondo de emergencia que cubra al menos tres meses de gastos.

- Evita compras impulsivas planificando un presupuesto mensual.

- Prioriza el pago de pasivos con intereses más altos para minimizar costos.

Conclusión

La diferencia entre una deuda que impulsa tu patrimonio y otra que lo destruye está en el uso consciente del crédito. Al aplicar criterios objetivos y sin comprometer tu estabilidad financiera, podrás aprovechar el apalancamiento con criterios claros como aliado para alcanzar tus metas.

Recuerda que el crédito bien empleado puede acelerar tu camino hacia la independencia económica. Sin embargo, su poder conlleva responsabilidad, disciplina y planificación. Invertir en conocimiento, activos productivos y proyectos con perspectivas claras de retorno es la mejor garantía para convertir la deuda en una herramienta de crecimiento constante.